기아 미국, 인도에서 역대 최대 점유율 빠르게 갱신 중! 매수 전략은?

| 염승환이사 | 염블리 | 삼성전기 | 기아 | 현대모비스 | SK이노베이션 20210705 보고서 요약 방송을 듣고

보고서 요약

피에스케이

하나은행 김경민

PR 스트립 장비 감광액 제거 장비

미국에 램리서치와 경쟁

1분기 실적 좋음 2분기도 1분기를 넘을 거 같다

삼성전자 하이닉스외 매출처 다변화(해외 비중이 크다)

삼성전자

7/7일 삼성전자 실적발표예정-상승모멘텀이 없어서 주가가 횡보

한국조선해양

하이투자, 최광식

중고선가 폭등, 한국조선해양 목표 초과달성

주가는 조정중

카타르 LNG발주 7월 기대

삼성중공업 계약취소 건 1기를 빌려준다고 함

한국 조선 58사 목표: 82% 달성

한국 조선해양의 조선 3사 (현대중공업 현대미포조선 현대삼호중공업)

해양은 목표 초과 달성

조선업 비중확대

다만 지주사때문에 할인 감안해도 주가가 싸다

펀더멘탈 문제가 아니니 우려감이 있을 때 매수 제안

현대건설

벨 에포크.. 아름다운 시대 건설- 현대차 증권 김승준

탑픽: 현대건설 DL이앤씨 아세아시멘트

DL이앤씨- 저평가

건설업종 상승여력 충분, P와Q가 동시에 증가 (분양가 상승 물량 증가 3기 신도시 재건축 리모델링 사업)

2007년 2013년-2015년(인테리어) 2020년~2021년

2013년 해외 부실문제, 지금은 해외 부실이 거의 없음

주가 재평가를 기대 (현재 저평가)

현대산업개발/ DL이엔씨를 다크호스로 보고 있다

염블리픽: 현대건설 DL이앤씨 DL건설 한신공영 자이 에스엔디, 동원건설 HDC현대산업개발

삼성전기

키움증권 김지산

2분기 실적 추정치 상향- 2964억이 예상 -->3278억으로 상향

중국 스마트폰 사업이 안 좋아서 조정 MLCC스마트폰 부진

데이터 서버용은 호조 5G 용도 호조

동사의 MLCC점유율이 22에서 25% 상승

기판사업부 노트북 서버용 반도체 기판 모바일용 기판도 호조

3분기 카메라 모듈도 회복 목표주가 27만 원

HDC 현대산업개발

KB증권 장문준

목표주가 42500원으로 상향

분양시장 호조 매매가 상승 현재 PER 5.4배 PBR: 0.65배 가격 매력

아시아나항공 인수 이슈로 인한 조정 이미 반영

2분기 실적은 역성장, 이미 시장에 반영

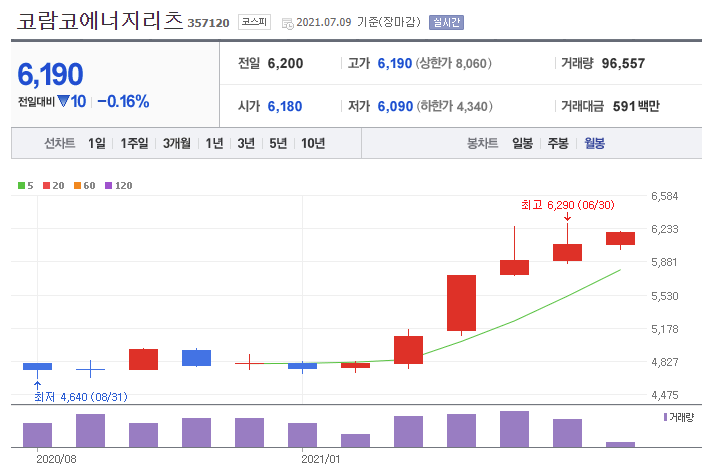

코람코 에너지 리츠

삼성증권 이경자

주유소 187개를 담은 리츠 (상업용 부동산 투자 배당금)

주유소 부지 27개는 매각- 저수익 자산 3개주유소를 멸실 후 LG 베스트샵 전기차 충전소 전환 검토

전국적 거점 플레이가 가능

지금은 가격이 높다 관심을 가져보자 주가조정시 대응

한온 시스템

현대차 증권 장문수

상상 더하기 수주와 매각

2분기 OP은 6% 정도 기대치 하회 전망

경쟁사보다 큰 포드의 생산차질 리스크- 일회성 염려할 필요는 없다

스텔란 티스 (푸조 피아트 크라이슬러 합병한 회사) 목요일 배터리 데이

전동화 투자 시작 (한온시스템)

8월 한온시스템 매각 본입찰 긍정적이다

PER22배 - 자동차 부품회사 ( 진입장벽이 높다) 열관리 시스템 비싼 이유

비싼 이유 열관리 시스템 히트펌프 전기차 무조건 들어가야 한다

조정 시 매수해야 한다

목표주가: 21,000원

DL이앤씨

한국투자증권 강경태

목표주가 21만원 으로 상향 36%

PBR 1배 2분기 OP예상치 상회 전망

주택 외 매출도 괜찮음 (토목 플랜트(이란)) 저평가 자체분양

PER 4.3배

단점: 배당이

적음 현재 주가 싸다

한화 솔루션

SK증권 박한샘

고비를 넘기면 빛날 투자

2분기 영업이익은 기대 이상 화학은 좋은데

태양광 적자가 부담 미래산업에는 좋은데 단기적으로 실적 부진

폴리실리콘 가격상승 원재료- 태양광 (단기 부담)

목표주가: 56,000원 신규제시

당분간은 조정예상

기아

메리츠증권 김준성 애널리스트

목표주가: 14만원으로 상향 (적중 주가)

판매 기대치 상회 한국 미국 점유율 증가

재고가 부족 이익률 개선

하반기는 반도체 재고 부족 해소 기대

PER 7.6배

조정시 모아가자 (현대차 기아 현대모비스)

일희일비하지 말자

최고점 돌파는 시간이 걸린다

현대모비스

키움증권 김민선

목표주가 36만원

A/S부품. 경기가 안 좋아도 괜찮다

고마진사 업 2분기 영업이익 기대치 충족 전망

현대차 기아의 생산차질이 경쟁사보다는 적었음

전동 화부품도 생산 차질 이후 안정화

EGMP 생산이 6월이후에는 정상화

하반기는 수급 이슈 해소로 긍정적 실적 기대

올해 연간 영업이익 전망치를 7.4% 상향

스튜디오 드래곤

삼성증권 최민하

그다음을 향해 나아가는 중

2분기 실적은 감소 예상

방영 편수가 감소

TVING 드라마 공개 시점이 3분기로 미뤄짐 (마녀 식당)

작년 2분기 더킹 영원의 군주로 이익 증가---- 올해는 역기저효과

이미 반영

미국 본토로 간다 더 빅 도어 프라이즈 ….. 애플TV공급

2분기를 매수의 기회로 활용

목표주가 135000원 유지

주가 횡보중 매수 고민할 것

CJ ENM 은 수익 실현 고민 제안

현재 190000만원

SK이노베이션

한국투자증권 최고운

배터리 지분가치 희석을 미리 걱정할 주가가 아님

30조 투자 4년간 그린 자산 비중을 끌어올린다고 함

분할 우려로 조정

현재의 주가에는 배터리 가치가 거의 없다

배터리 후발주자임에도 수주잔고가 2등 (전세계)

정유 윤활류 친환경 플라스틱 배터리 분리막

SK이노베이션 24조 원 시총

정유화학 15조원, SK 아이 이테크 4조 원(지분가치) 배터리 가치 5조 원(현재 평가)

SK----> SK이노베이션---> 정유화학 아이이테크 배터리

지주사가 되면 50% 할인

정유화학 7조원 아이 이테크 4조 원 삼성 SDI 50조(25조 원)--->>36조 원---38만 원이 적정주가

현재 주가가 싸다

메가스터디교육

NH투자증권 정지윤

정시와 이과 두 마리 토끼를 잡다

대학입시제도 변화 문이과 통합형 수능 시행 정시 비중 상향

EBS 연계율 하락---동사가 수학과 과학 최고

수강생이 늘어날수도 있다 2분기 영업이익 129% 증가 전망

PER13배 수준 목표주가 9만 원

현대글로비스

삼성증권 김영호

나도 해운호황 수혜주

영업이익 114% 급증 전망

CKD 매출 성장 반조립품 미국으로 보내서 미국에서 완제품 조립

목표주가 287000원 상향

보유제안 글로비스 주가가 상승해야 정의선 회장한테 좋다

한샘

PER 20배 주가 바닥

유안타 증권 김기룡

단기적 실적 부진 우려는 과도 매수해야할 시점

2분기 영업이익 9.4% 증가 기대치보다 낮은 상황

원가 부담 목재 합판 가격상승 판매단가 올려서 하반기에는 수익성 개선 기대

최근 들어 목재 가격이 감소중 컨테이너선 운임 상승 단기

주가에 악재

리하우스 대리점 증가 510개에서 700개 가지 증가 기대 마트 입점

목표주가: 16만원 제시

삼성카드

한국투자증권 백두산

목표주가 44,000원 유지

2분기 실적 기대보다 24% 증가 전망 개인카드 이용금액 상승

8월 재난지원금 기대

카드 소비 증가 법정 최고금리 낮아진다----4% 인하됨 실적 부담-이미 반영

배당수익률 6% 정도